炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

海通研究之策略 吳信坤

投資要點

核心結論:①2月港股漲幅領先,上漲主因科技股催化事件頻發、流動性改善以及兩會政策發力預期。②結合估值、成交與風偏指標看,當前港股交易情緒較前期明顯修複,仍具備進一步上修的空間。③從資金流向看,本輪港股行情主要由南向資金推動,外資也在階段性回流,未來或仍有流入空間。

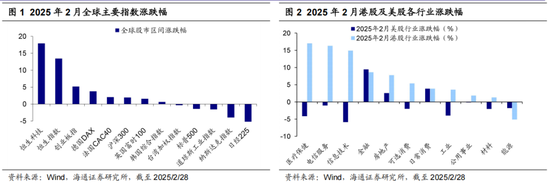

市場回顧:2月全球主要股指漲跌互現,港股整體收漲。A股方麵2月累計漲幅/最大漲幅1.9%/5.6%,創業板指累計漲幅/最大漲幅5.2%/11.2%;港股方麵恒生指數累計漲幅/最大漲幅13.4%/21.8%,恒生科技指數累計漲幅/最大漲幅為17.9%/33.1%;美股方麵標普500指數累計跌幅/最大跌幅為-1.4%/-5.0%,納斯達克指數為-4.0%/-8.6%;其他市場,德國DAX累計漲幅/最大漲幅為3.8%/7.9%,法國CAC40累計漲幅/最大漲幅為2.0%/5.6%,英國富時100累計漲幅/最大漲幅為1.6%/3.5%,韓國綜合指數累計漲幅/最大漲幅為0.6%/10.0%,日經225指數累計跌幅/最大跌幅-6.1%/-6.9%。從行業表現看,2月港股行業整體收漲,漲幅前三行業為醫療保健(17.0%)、電信服務(16.3%)、信息技術(14.9%),下跌行業僅能源(-5.1%)。

當前港股交易情緒較前期明顯修複,仍具備進一步上修的空間。結合估值、成交、風偏指標看,當前港股情緒較年初已明顯修複,但部分指標相較曆史水平還不算高,仍有繼續上修的空間。從估值水平看,對比曆史港股估值明顯修複,但對比海外估值還不高。當前恒生指數估值分位數在全球範圍內處於中等水平,而恒科指數估值分位數還偏低。從成交情緒看,港股成交額明顯放量、但這次相較A股的放量不如24/9/24明顯,港股賣空情緒出現下降、但還在均值附近水平。從風險偏好看,港股風險溢價已修複至曆史中高水平,恒指預期波動率自1月底以來持續上升,但目前水平仍不及去年924行情最高點,可見投資者預期仍有繼續上修的空間。

輪港股行情主要由南向資金推動,外資也在階段性回流。除了估值、成交和風險偏好等指標外,資金流向也是衡量市場情緒的重要參考維度。港股通方麵:1月中旬港股行情啟動以來,港股通資金加速流入,1/15-3/4期間累計流入金額約2000億港元,成為本輪行情的核心支撐力量。交易型外資:自行情啟動以來,交易型外資流出幅度明顯收窄、並在1/22-2/4、2/5-2/11連續兩周淨流入超百億港元,近期流入趨勢略有放緩。穩定型外資:自行情啟動以來,穩定型外資整體淨流出,但在春節後出現流出收窄、甚至一度轉向淨流入的情形,2/5-2/18期間穩定型外資總計淨流入約100億港元。展望未來,港股比較優勢大概率吸引港股通繼續流入;伴隨國內宏微觀基本麵回暖疊加A股市場行情修複,我們認為未來增量外資或有望繼續流入中國市場。

風險提示:美聯儲降息超預期,美國政策不確定,國內經濟數據不及預期。

正文

2月全球市場漲跌互現,港股漲幅領先,美股整體收跌。春節前後,Deepseek的橫空出世點燃港股和A股科技板塊的投資熱情,外資機構關於“中國資產重估”的討論增多,港股投資情緒明顯回暖。當前港股情緒修複具體行至何處?本文就此展開分析。

1.回顧:2月全球市場漲跌互現,港股漲幅領先

2月全球主要股指漲跌互現,港股漲幅領先。從2月全球重要股指表現看,海外股市漲跌不一,港股漲幅領先,A股、歐股也上漲,而美股、日股出現下跌。A股方麵滬深300指數2月累計漲幅/最大漲幅1.9%/5.6%,創業板指累計漲幅/最大漲幅5.2%/11.2%;港股方麵恒生指數累計漲幅/最大漲幅13.4%/21.8%,恒生科技指數累計漲幅/最大漲幅為17.9%/33.1%;美股方麵標普500指數累計跌幅/最大跌幅為-1.4%/-5.0%,納斯達克指數為-4.0%/-8.6%;其他市場,德國DAX累計漲幅/最大漲幅為3.8%/7.9%,法國CAC40累計漲幅/最大漲幅為2.0%/5.6%,英國富時100累計漲幅/最大漲幅為1.6%/3.5%,韓國綜合指數累計漲幅/最大漲幅為0.6%/10.0%,日經225指數累計跌幅/最大跌幅-6.1%/-6.9%。從行業表現看,2月港股行業整體收漲,漲幅前三行業為醫療保健(17.0%)、電信服務(16.3%)、信息技術(14.9%),下跌行業僅能源(-5.1%);2月美股上漲前三行業為金融(9.5%)、日常消費(3.9%)、房地產(2.6%),跌幅前三行業為信息技術(-5.9%)、醫療保健(-4.1%)、工業(-4.0%)。

2月美股整體收跌主因經濟數據疲軟、企業業績不佳及貿易政策不確定性。從宏觀數據來看,近期美國經濟增長壓力加大,壓製美股風險偏好。從PMI數據看,1月非製造業PMI降至52.8%(前值54.1%),近三個月呈現波折下行趨勢;消費方麵,1月零售銷售環比下滑-0.9%(前值0.7%),2月消費者信心指數降至64.7,創近一年內新低,顯示美國個人消費放緩趨勢;通脹方麵,1月CPI/核心CPI同比上漲3.0%/3.3%(前值2.9%/3.2%),高於預期,經濟放緩擔憂加劇。其次,美國大型科技股業績不及預期導致股價普跌,也是造成2月美股下跌的重要原因。例如,特斯拉四季度汽車業務收入同比降8%;英偉達四季度毛利率同比下降3%。在業績不佳的背景下,美國科技股“七巨頭”陷入回調,2月末一周內特斯拉/英偉達/穀歌/微軟/Meta /亞馬遜/蘋果分別下跌-13.3%/-7.1%/-5.2%/-2.8%/-2.2%/-2.0%/-1.5%。此外,貿易政策不確定性也致使美股承壓。2月以來特朗普政府推行“對等關稅”政策,自2025年起對加拿大、墨西哥加征25%關稅,對華商品額外加征10%,並計劃對歐盟征收25%關稅,計劃對進口汽車、藥品、半導體加征25%關稅。關稅措施或加劇美國通脹、延遲美聯儲降息節奏,疊加近期經濟數據疲軟,加深了市場對經濟放緩與高通脹的擔憂,宏觀不確定性上升,投資者風險偏好下降,致使美股承壓。

2月港股上漲主因科技股催化事件頻發、流動性改善以及兩會政策發力預期。首先,科技股催化事件頻發,帶動市場情緒回暖。春節期間,國產大模型DeepSeek取得技術突破,全球投資者開始重新評估中國科技產業競爭力。中國香港特別行政區財政司司長陳茂波在“2025/26香港特區政府財政預算案發布會”上表示,香港特區政府將預留10億港元成立香港人工智能研發院,進一步增強市場對科技創新的信心。隨後DeepSeek發布消息,計劃開源五大代碼庫,並獲騰訊雲、阿裏雲等企業接入,加速AI商業化落地。在多重利好消息的刺激下,港股科技股大幅上漲,2月港股科技龍頭阿裏巴巴/小米/騰訊/美團/分別累計上漲44.4%/35.4%/19.3%/9.3%/4.1%,科技股的上漲帶動恒生指數在2月收漲13.4%。流動性方麵,南向資金持續流入,成為本輪港股上漲的主要動力。1-2月南向資金日均淨流入達72.7億元,2月南向資金累計流入約1500億元,創下自2021年1月以來的最高水平。此外,在Deepseek概念催化下,疊加美債利率階段性回落,外資也開始階段性回流港股。政策預期方麵,3月初兩會《政府工作報告》對25年經濟工作作出具體安排,結合去年底政治局會議與中央經濟工作會議對25年宏觀政策“更加給力”的基調,市場對兩會政策有較高期待,尤其是財政、化債、地產、消費、民生等領域,政策發力預期也是推動港股上漲的一大助力。

2.港股還有多少修複空間?

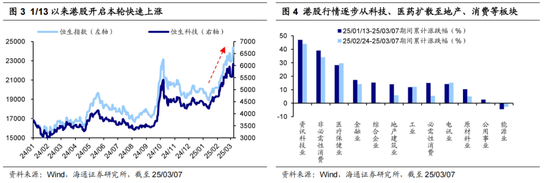

春節前後,Deepseek概念引燃港股和A股科技板塊投資熱情,自1/13以來,恒生科技已累計上漲42%、恒生指數漲28%、上證指數漲7%。分行業看,近期港股行情已逐步從過去的科技、醫藥、可選消費進一步擴展至原材料、地產、必需消費等其他板塊。具體來看,1/13-2/21期間港股資訊科技、非必需消費、醫療保健行業貢獻了所有行業漲幅的65%;而2/24以來行情明顯擴散,2/24-3/6期間綜合、地產建築、必需消費等行業出現補漲,貢獻了這段時間73%的漲幅。由於港股在短期內已積累可觀漲幅,市場對於後續行情能否持續上行存在分歧。本文從估值、成交、風偏、資金流向等角度,對當前港股交易情緒進行客觀評估,以期為投資者提供有益參考。

當前港股交易情緒較前期明顯修複,仍具備進一步上修的空間。本輪港股始於1/13,至今港股已連續上漲近兩個月,市場情緒邊際回暖,當前港股情緒修複具體行至何處?結合估值、成交、風偏指標看,當前港股情緒較年初已明顯修複,但部分指標相較曆史水平還不算高,仍有繼續上修的空間。

從估值水平看,對比曆史港股估值明顯修複,但對比海外估值還不高。相較曆史,目前港股估值已修複至中高位水平。截至3/7,恒生指數PE(TTM,下同)已升至14年以來均值以上2倍標準差水平附近(3年滾動),為10.6倍、處14年以來62%分位。但國際對比視角下,港股估值仍不算高。截至3/6,恒生指數近十年PE分位數為61%、恒生科技為28%,低於標普500的83%、納斯達克的72%、英國富時100的63%,當前恒生指數估值分位數在全球範圍內處於中等水平,而恒科指數估值分位數還偏低。

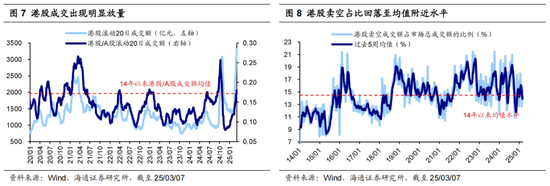

從成交情緒看,當前港股成交明顯放量,但賣空比還在曆史平均水平。從成交額看,港股成交明顯放量,但這次相較A股的放量不如24/9/24明顯。2月以來港股成交逐漸放量,恒指成交額從1月底的516億元升至3/7的3832億元,恒指滾動20日成交額更是創下05年以來最高水平。但本次港股相較A股放量不如去年924行情明顯,港股/A股滾動20日成交額僅為14年以來均值水平。從賣空比看,港股賣空情緒出現下降、但還在均值附近水平。截至3/7,港股賣空成交占比降至14.2%,接近14年以來均值14.5%。

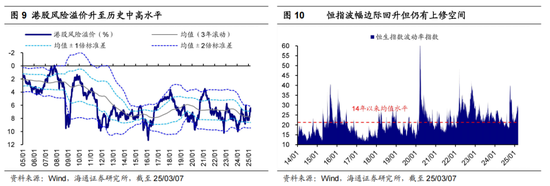

從風險偏好看,港股風險溢價升至中高水平,預期波動率仍有上修空間。從資產比價角度看,港股情緒已修複至曆史中高水平。截至3/7,當前港股風險溢價率(1/恒生指數PE-10Y中國與美國國債收益率均值)為6.42%、處14年以來從高到低71%分位。從預期波動率角度看,恒指波動率指數(衡量港股市場30個交易日的預期波幅)從1月底的21.6升至3/7的28.7,明顯高於14年以來21.3的均值,但不及去年924行情最高值40.1,可見投資者預期仍有繼續上修的空間。

本輪港股行情主要由南向資金推動,外資也在階段性回流。除了估值、成交和風險偏好等指標外,資金流向也是衡量市場情緒的重要參考維度。基於港交所中央結算係統數據分析,按照各類資金持股市值占比降序排列,港股市場資金來源主要包括偏長線配置的穩定型外資(持股金額占比43.8%,截至25/03/04,下同)、偏短線交易的靈活型外資(19.3%)、港股通(18.6%)以及中國香港或大陸本地資金(17.6%)。接下來將逐一分析前三類外部近期的資金流向,從而衡量各類資金在本輪行情中的參與度。

港股通資金:1月中旬行情啟動以來加速流入。事實上自24年以來,港股通便已在持續流入港股,24年初至今已累計淨流入超萬億港元,在港股市場上的影響力漸增。1月中旬港股行情啟動以來,港股通資金更是加速流入,1/15-3/4期間累計流入金額約2000億港元,成為本輪行情的核心支撐力量。從流入板塊看,港股通投向行業較為廣泛,春節以來,除了受益於Deepseek概念催化而大漲的軟件服務與半導體,港股通還流入了零售、銀行、製藥、汽車等其他板塊,是2/24以來港股行情擴散的主要力量。

交易型外資:1月中旬行情啟動以來整體淨流入。除港股通之外,交易型外資也是支撐本輪港股行情的主要資金。自年初行情啟動以來,交易型外資流出幅度明顯收窄、並在1/22-2/4、2/5-2/11連續兩周淨流入超百億港元,近期流入趨勢略有放緩,1/15-3/4期間交易型外資累計流入135億港元。從流入板塊看,春節以來,穩定型外資集中流入港股軟件服務,小幅流入多元金融、耐用消費,明顯流出零售板塊。

穩定型外資:2月中旬流出收窄、一度轉淨流入。從資金持股市值占比來看,穩定型外資依然是港股市場中的主要投資力量。自本輪港股行情啟動以來,穩定型外資整體淨流出,但在春節後出現流出收窄、甚至一度轉向淨流入的情形,2/5-2/18期間穩定型外資總計淨流入約100億港元。從流入板塊看,穩定型外資集中流入港股軟件服務與技術硬件,在銀行、汽車、公用、零售等其他板塊上明顯淨流出。

整體來看,1月中旬以來的港股行情主要由港股通主導,外資或也在階段性回流、但目前主要是交易型資金。我們認為,展望未來,正如我們在《影響港股25年走勢的五大變量——25年策略展望係列6-20250102》中提到的,港股比較優勢大概率吸引港股通繼續流入;此外,伴隨國內宏微觀基本麵回暖,未來增量外資資金或繼續流入港股。

3.2025年3月大事日曆

風險提示:美聯儲降息超預期,美國政策不確定,國內經濟數據不及預期。

本文選自海通證券研究所研究報告:海通策略 | 海外市場月報—港股還有多少修複空間-20250310